ГЛАВНАЯ | ТУРНИРЫ | ОБЪЯВЛЕНИЯ | О НАС | СУДЬИ | ПРАВИЛА | КОМАНДЫ |

Как управлять банкроллом, чтобы быть в плюсе?

Сделать одну ставку и выиграть можно без сложных стратегий. Но, чтобы зарабатывать, придется разобраться со множеством тонкостей. Одна из них – стратегии управления банком. Без этого ни один профи не смог бы сохранять свои позиции в течение долгого времени. Даже если вы научитесь играть с ROI 100 %, нет гарантии, что однажды не расстанетесь со всей прибылью. Если не знаете, что такое ROI, вам сюда. Поговорим о теории вероятностиВо время ставок вы всегда будете работать с вероятностями. Если не знаете, как их считать, то ознакомьтесь с этим материалом. Например, вы видите кэф 1,87 на победу одного из теннисистов. А по вашей оценке его шансы около 60 %, то есть, коэффициент должен быть 1,6. Это валуйная ставка, которая может принести вам прибыль. Но если вы делаете серию из 10 ставок, то 4 из них будут убыточными (шанс 60 %, помните). Чаще у вас будут серии выигрышей, или победы будут чередоваться с неудачами. Но в ставках случается и черная полоса. То есть, все 4 неудачи могут произойти подряд. Теперь представьте, что каждая ставка составляет 10 % от банка. Тогда вы разом проиграете 40 %, это уже внушительная сумма! А если вдруг решите делать ставку 20 % каждый раз, то за черную полосу лишитесь банка практически полностью. Поэтому для успешных ставок необходимо научиться грамотно распоряжаться своим банкроллом. Как определить сумму пари?

Сначала нужно решить, сколько вы готовы потерять. Это и будет ваш банк. Универсальной формулы тут нет, у всех разные финансовые возможности и стиль игры. Консерваторы любят осторожничать, поэтому их сумма для ставок не будет превышать затрат на пятничные посиделки с друзьями. Другим необходим азарт, поэтому для игры будет выделяться большая сумма. Важно помнить, что банк не может ставить под угрозу ваши ежемесячные расходы на жизнь. Вы можете и не отыграться сразу, тогда долги продолжат расти. После того, как определились с размером банка, можно переходить к его распределению. Существует несколько подходов в ставках, которые позволят уберечь вас от крупных потерь. У каждого варианта есть свои сильные и слабые стороны. Возможно, потребуется сделать несколько ставок с разными методами, прежде чем вы найдете для себя самый удобный.

Если вам часто удается угадывать, то и шансов потерять деньги меньше. Поэтому можно сделать размер каждого пари побольше, чтобы увеличить свою прибыль. А вот новичкам лучше делать маленькие ставки, пока не появится уверенность в собственных силах. Также для дробления банка нужно учитывать тип ставок. Если вы больше любите прематч, то можно сразу заключить 10 пари, и ждать результатов. С лайвом сложнее, так как ситуация меняется по ходу матча. Поэтому вам нужно иметь несколько сумм для ставок в запасе, чтобы успеть отреагировать на изменения рынка. Вам может понадобиться спасти прематчевые пари или сделать ставку на высокий коэффициент. Прочитайте подробнее про виды ставок на Betteam.pro. Фиксированные ставки наиболее просты для понимания, есть информация о количестве оставшихся пари, и сколько они могут принести в перспективе. Несмотря на доступность, новичкам пользоваться этими ставками нежелательно, потому что вся выделенная для игры сумма может незаметно исчезнуть, часть из-за проигрышей, а часть “съест” маржа букмекера. Для корректной работы стратегии лучше делать ставки с коэффициентом от 1,8 и выше.

Если бы мы использовали стратегию с фиксированной ставкой, то каждый раз получали бы 200 рублей прибыли. В случае проигрыша сумма ставки также уменьшится, что снизит возможные потери. При помощи этой стратегии шанс разорения сведен к минимуму. При частых неудачах сумма ставки будет снижаться, поэтому быстро растратить весь банк в ставках не получится. Но и отыгрываться после серии сливов придется дольше, маленькие ставки не принесут большого дохода. Придется заключать больше пари или чаще идти на риск. Метод не столь эффективен, если вы угадываете только 50 % случаев. Изменения банка при фиксированном проценте

Подход понравится тем, кто хочет точно понимать размер возможного дохода. Но подобный банкролл-менеджмент не очень подходит для новичков из-за стремительного развития событий. При небольшом опыте легко поддаться эмоциям и быстро растратить все деньги. Научиться правильно работать со ставками и не поддаваться эмоциям можно здесь.

Здесь тоже требуется самоконтроль, чтобы не поддаться желанию отыграться или поставить все на фаворита. Сумма должна быть обоснованной, иначе ставка будет слишком рискованной, что может привести к потере денег.

Система Плато

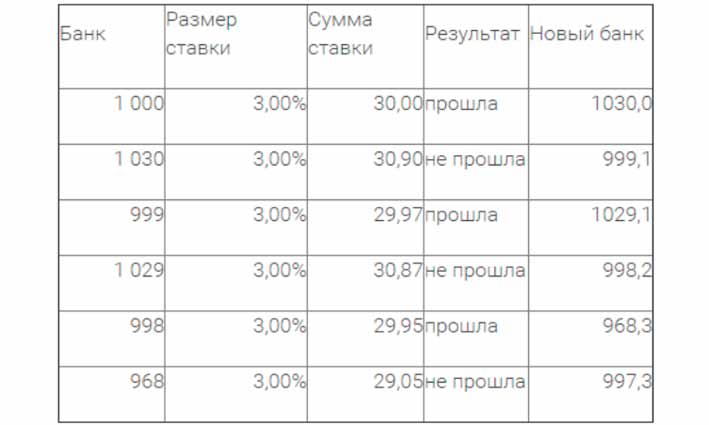

В таблице 3 % использовано для примера, как самый безопасный вариант. Он не позволит вам сразу проиграть на пари всю сумму, и поможет восстановиться после серии неудач без серьезных рисков. Для удачливых бетторов плато тоже подходит, так как вы не будете стоять на месте, и сможете быстрее наращивать финансовую подушку. Типичные ошибки новичков

У беттора больше нет средств, нет возможности контролировать процесс, остается только рассчитывать на удачу. Попытка рискнуть большой ставкой может быть вызвана и положительными эмоциями. Игра идет, несколько пари закончились успехом. В радостной эйфории хочется продолжать выигрывать, но зачем тащиться маленькими шагами, когда можно сорвать большой куш? Даже если эта ставка пройдет, счастливая полоса когда-нибудь закончится, и игрок останется с нулевым запасом. Использование бесконтрольных ставок не подходит для профессиональных бетторов. Вы должны руководствоваться не эмоциями, а точным расчетом. Иначе сможете насладиться только азартом, а вот о прибыли придется забыть. Поэтому для выхода из полосы неудач лучше пользоваться фиксированным процентом или плато.

Например, игрок решил всегда ставить по 200 рублей при банке в 2000. Но тут ему неожиданно везет, и 9 исходов с коэффициентом 1,6 были угаданы верно. Беттору удалось выиграть 200 * 1,6 *9 = 2880. А доход составил 880 рублей. В эйфории игрок решил вдвое повысить ставку, но удача изменила ему, и следующие три ставки не прошли. В результате потеряно 1920 рублей. Если бы беттор продолжил заключать пари на 200 рублей, то потерял бы всего 960 рублей. Работает это и в обратную сторону, когда при череде неудач игрок начинает слишком осторожничать, и делает ставку мизерной. Он думает, что так сокращает свой проигрыш. Но этим поведением он лишает себя шанса быстро отыграться, когда череда неудач закончится. Лучше действовать согласно выбранной тактике, потому что ее эффективность подтверждена математически.

К тому же наше подсознание склонно преуменьшать значимость неудач. Поэтому через некоторое время вы вспомните только об одной неудачной ставке вместо трех. Хуже всего, что вы найдете надуманное оправдание, и поверите в собственную непогрешимость. После этого следуют эмоциональные пари и крупные проигрыши. Главные мысли для запоминания

Автор материала Евгений Донсков - профессиональный каппер и сооснователь проекта Betteam.pro Опубликовано 8 июня 2020 |

|

||